อวกาศไม่ใช่เรื่องของ NASA กับนักบินอวกาศอีกต่อไป วันนี้เป็นเรื่องของธุรกิจเต็มตัว

เศรษฐกิจอวกาศโลกแตะ $626 พันล้านในปี 2025 และคาดว่าจะทะลุ $1 ล้านล้านภายในปี 2034 (Novaspace Space Economy Report) จรวดปล่อยขึ้นสู่วงโคจรเฉลี่ยทุก 28 ชั่วโมง ต้นทุนลดลงหลายสิบเท่า และบริษัทเอกชนกำลังสร้างธุรกิจที่มีรายได้จริง ไม่ใช่แค่รับงานรัฐบาลอีกต่อไป (Space Foundation)

ยิ่งมีข่าวว่า SpaceX อาจ IPO ในปี 2026 ด้วย Valuation เกิน $1 ล้านล้าน เม็ดเงินก็ยิ่งไหลเข้าสู่หุ้นอวกาศทั้ง sector (The Motley Fool)

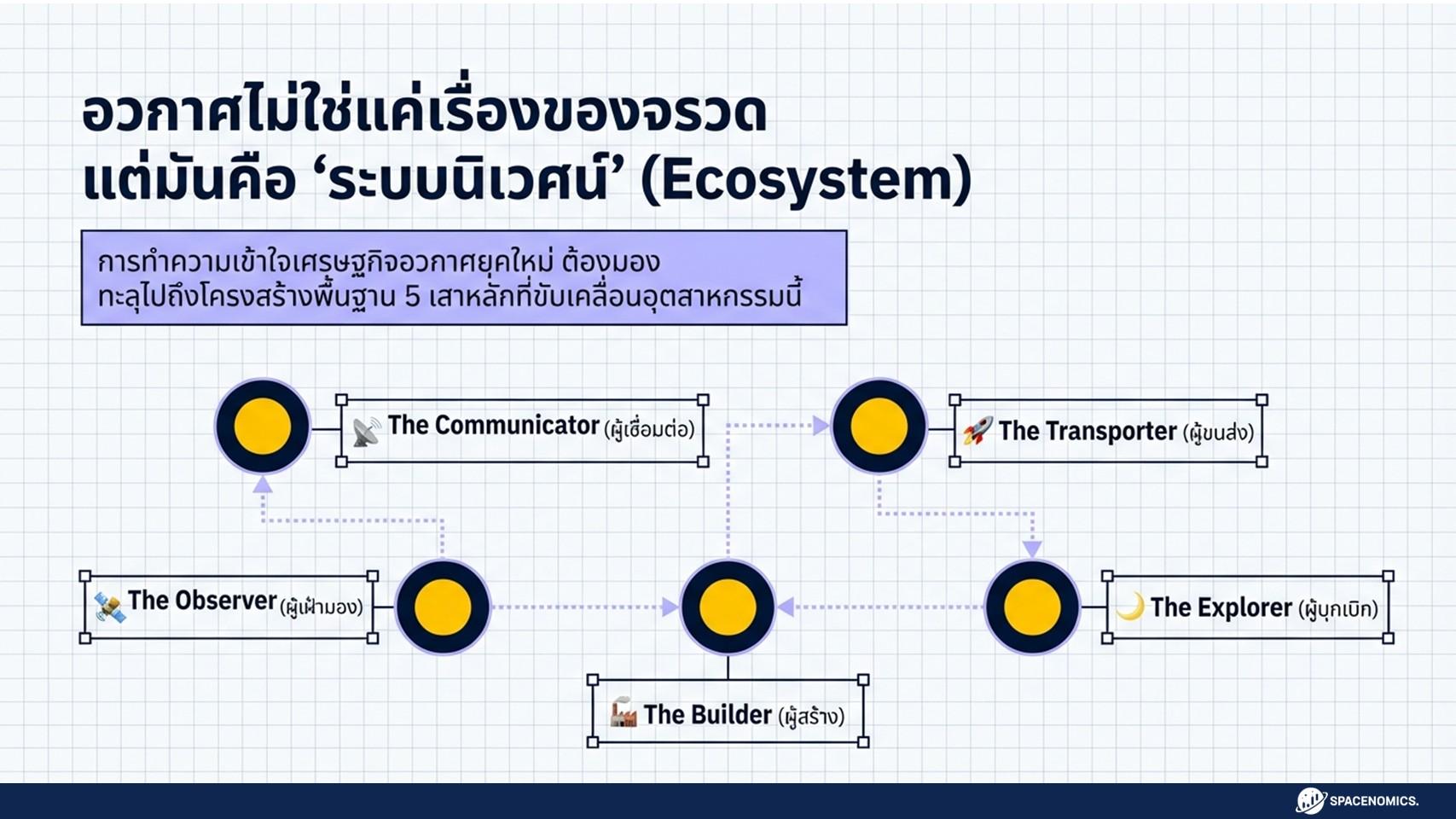

แต่อวกาศไม่ใช่แค่เรื่องจรวด มันคือ Ecosystem ทั้ง 5 เสา:

- 📡 Communicator — ผู้เชื่อมต่อ

- 🚀 Transporter — ผู้ขนส่ง

- 🛰️ Observer — ผู้เฝ้ามอง

- 🌙 Explorer — ผู้บุกเบิก

- 🏗️ Builder — ผู้สร้าง

มาดูกันว่าใครคือ 5 บริษัทที่ถูกพูดถึงมากที่สุดตอนนี้ 👇

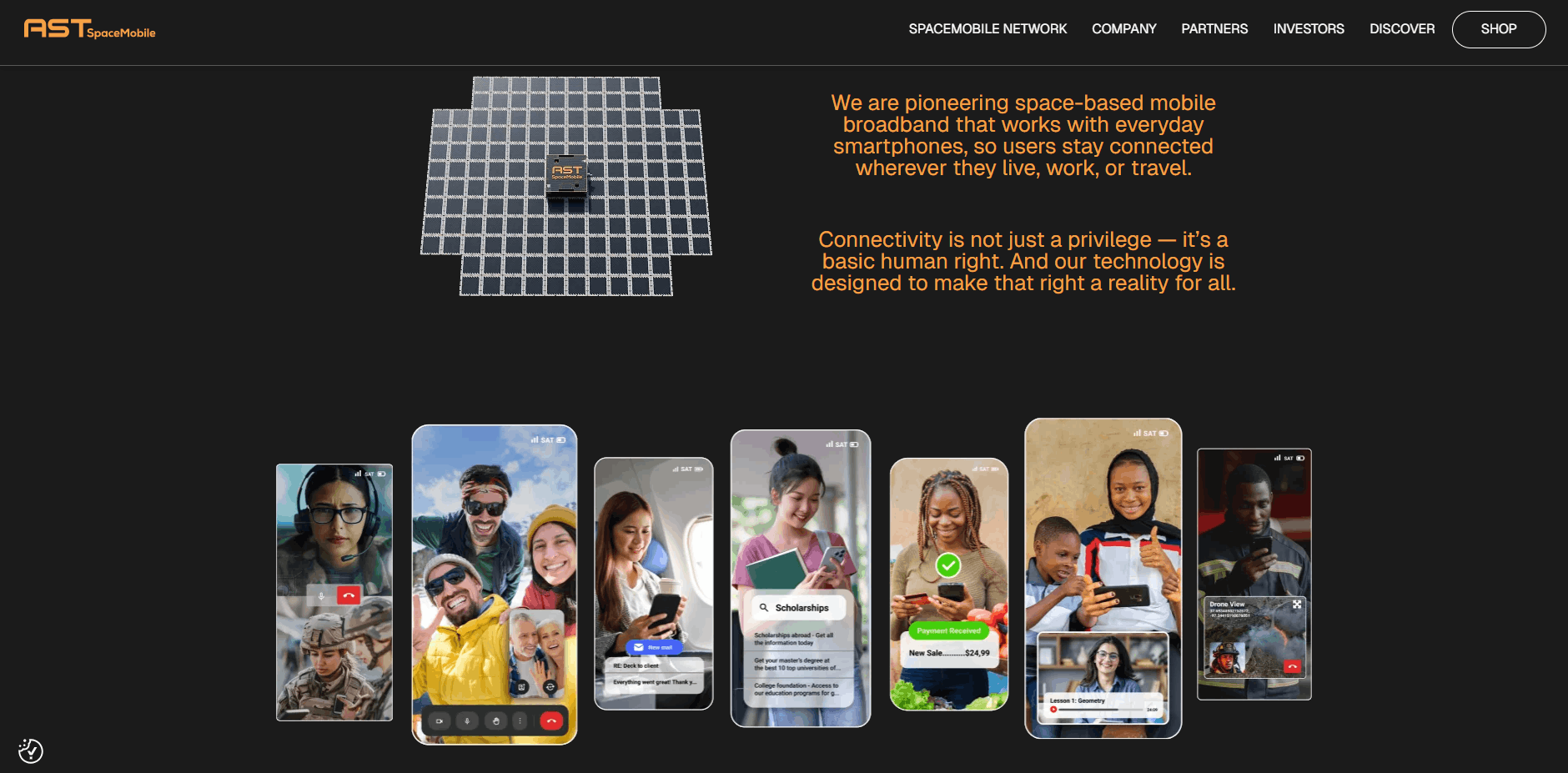

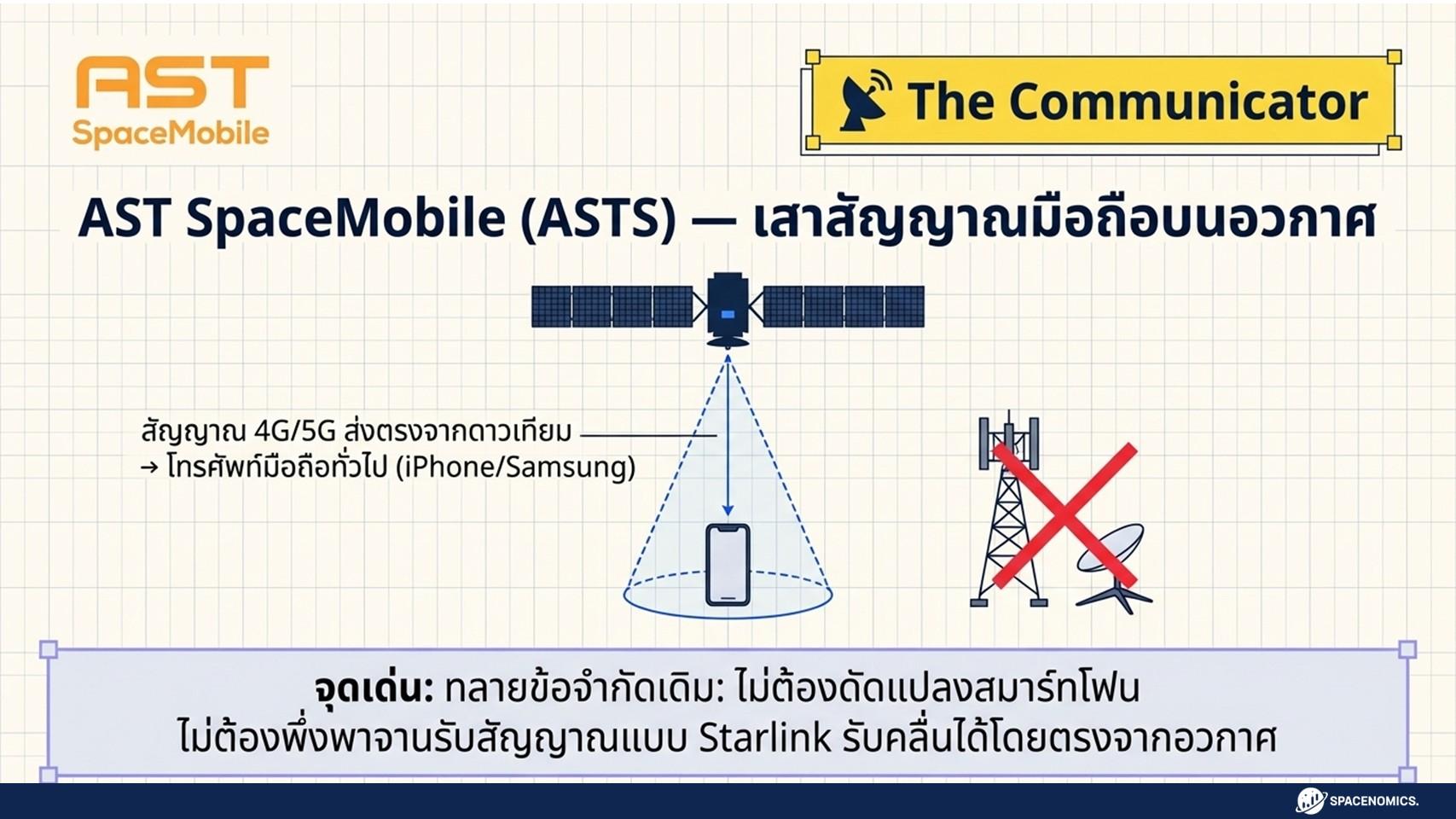

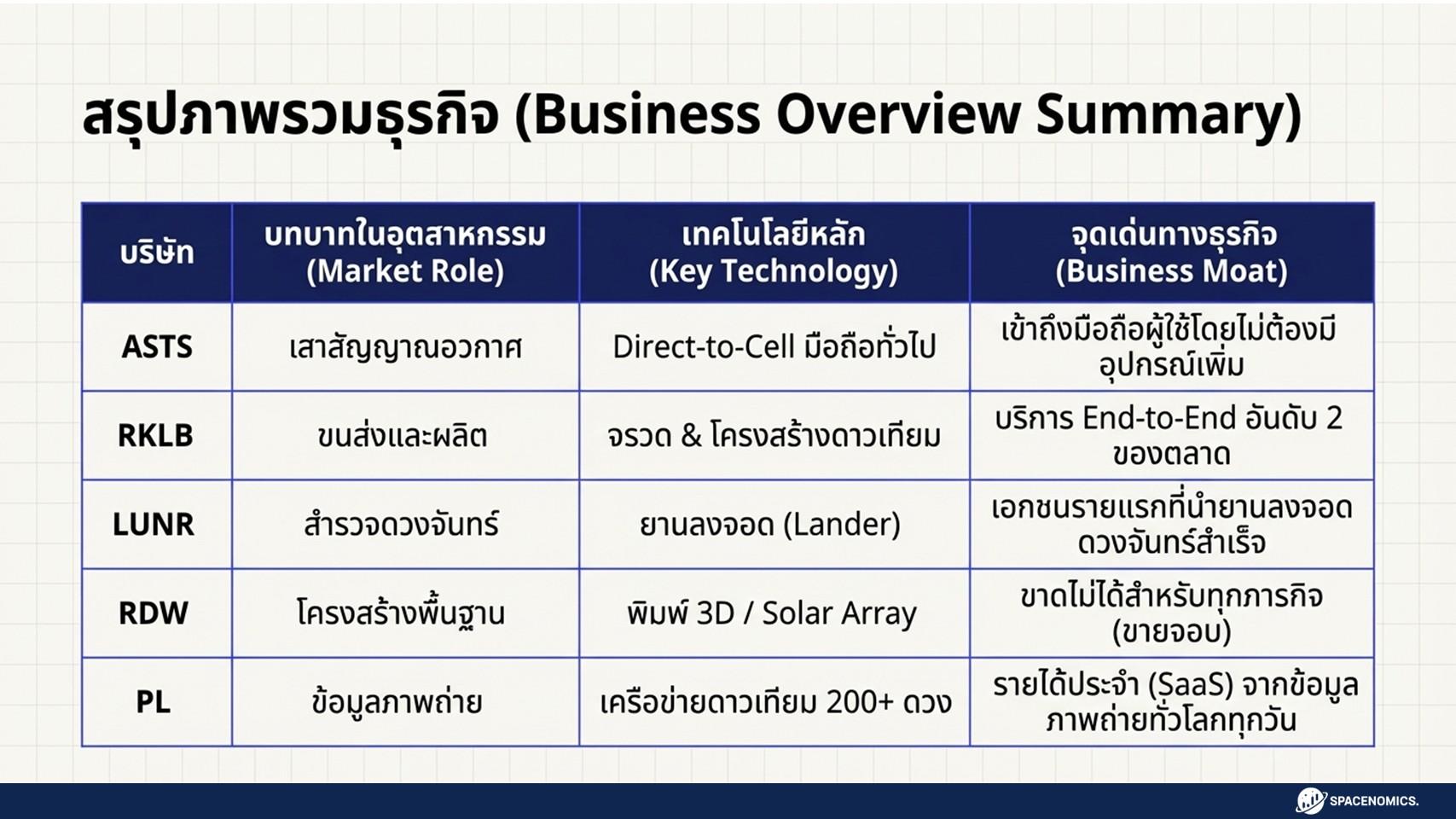

1️⃣ ASTS (AST SpaceMobile) — เสาสัญญาณมือถือบนอวกาศ 📡

ทำอะไร: สร้างเครือข่ายมือถือผ่านดาวเทียม ให้ iPhone หรือ Samsung ที่คุณใช้อยู่รับสัญญาณ 4G/5G จากอวกาศได้เลย ไม่ต้องดัดแปลงอะไร ไม่ต้องใช้จานรับสัญญาณแบบ Starlink

ปัญหาที่แก้: คนกว่า 5,000 ล้านคนทั่วโลกไม่มีสัญญาณมือถือสม่ำเสมอ

สถานะล่าสุด (Q4 2025):

| 💰 รายได้ปี 2025 | $70.9 ล้าน (ปีแรกที่มีรายได้!) |

|---|---|

| 📋 สัญญารวม | มากกว่า $1,200 ล้าน (AT&T ถึง 2030, Verizon $100M, stc Group $175M prepaid) |

| 🏦 เงินสด + สภาพคล่อง | $3,900 ล้าน (หลังระดมทุนเพิ่ม $1,075M ในก.พ. 2026) |

| 🛰️ ดาวเทียม | BlueBird 6 ปล่อยสำเร็จ ทำความเร็วเกิน 120 Mbps ตรงไปยังมือถือปกติ |

| 🎯 เป้าหมาย 2026 | ปล่อย 45 ถึง 60 ดาวเทียม, Revenue Guidance $150M ถึง $200M |

| 🌍 Partners | MNO กว่า 50 รายทั่วโลก ครอบคลุมเกือบ 3 พันล้านผู้ใช้ |

| 📈 เหตุการณ์สำคัญ | เพิ่งเข้า MSCI World Index |

ทำไมน่าสนใจ: ไม่มีคู่แข่งที่ทำ Direct to Device ได้ในระดับเดียวกัน BlueBird 6 พิสูจน์แล้วว่าเทคโนโลยีใช้งานได้จริง สัญญากับ Telco ยักษ์ใหญ่ล็อครายได้ไว้ และ CEO Avellan ย้ำว่าครึ่งหนึ่งของ Pipeline ปี 2026 ถูก Book ไว้แล้ว (MarketBeat)

ความเสี่ยง: ค่าใช้จ่ายพุ่ง 41% QoQ ในไตรมาส 4 / EPS ยังขาดทุน / การส่งดาวเทียมมีความเสี่ยงสูง / มีโอกาสออกหุ้นเพิ่ม (Dilution) / การผลิตดาวเทียมอาจช้ากว่าแผน (Investing.com)

2️⃣ RKLB (Rocket Lab) — บริษัทจรวดที่ท้าชิง SpaceX 🚀

ทำอะไร: ปล่อยจรวด + สร้างดาวเทียม + ให้บริการครบวงจรตั้งแต่ต้นจนจบ เป็นบริษัทปล่อยจรวดเชิงพาณิชย์อันดับ 2 ของสหรัฐ (รองจาก SpaceX)

สถานะล่าสุด (FY2025):

| 💰 รายได้ปี 2025 | $602 ล้าน (โต 38% YoY) |

|---|---|

| 📋 Backlog | $1,850 ล้าน (โต 73% YoY) |

| 🚀 สถิติปล่อยจรวด | 21 ครั้ง สำเร็จ 100% ในปี 2025 |

| 🎖️ สัญญาใหญ่สุด | SDA Tracking Layer $805M ใหญ่กว่ารายได้ทั้งปี 2024 |

| 📊 Gross Margin | 44.3% (เพิ่มจาก 34% ปีก่อน) |

| 🔜 Q1 2026 Guidance | รายได้ $185M ถึง $200M |

| 🏗️ Neutron | จรวดรุ่นใหม่คาดปล่อยครั้งแรก Q4 2026 |

ทำไมน่าสนใจ: เป็นบริษัทเดียวนอกจาก SpaceX ที่ทำ Vertical Integration ครบวงจร Morgan Stanley เปรียบเทียบ RKLB กับ SpaceX เป็นครั้งแรก นักลงทุน Reddit เรียกว่า "SpaceX ที่ลงทุนได้" (AltIndex)

ความเสี่ยง: Neutron ล่าช้าหลังถังเชื้อเพลิงระเบิดระหว่างทดสอบ / ยังขาดทุน Free Cash Flow ติดลบ $321.8M / หุ้นผันผวนสูง Beta 2.2 / แข่งกับ SpaceX ที่ใหญ่กว่ามาก (24/7 Wall St.)

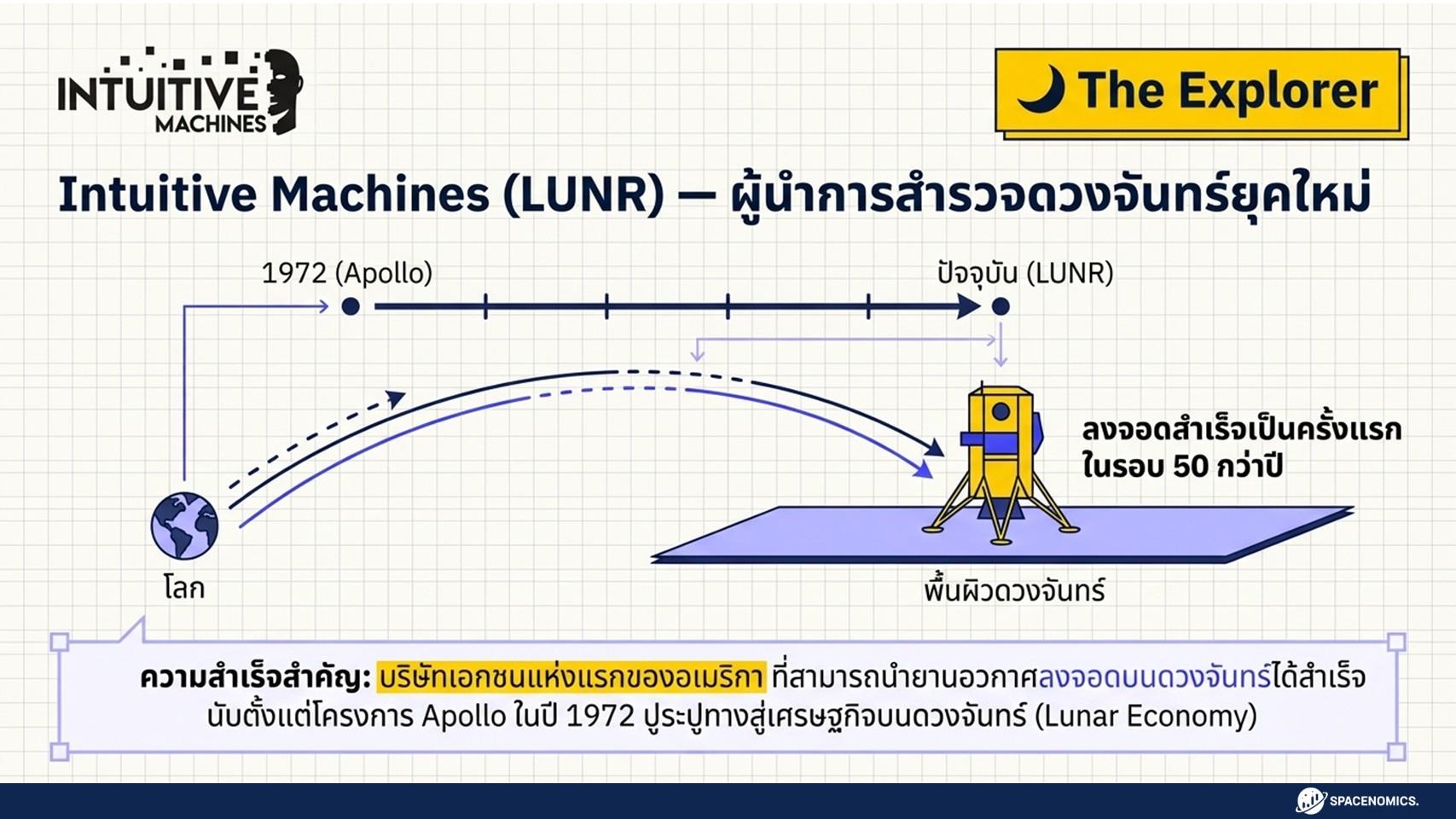

3️⃣ LUNR (Intuitive Machines) — ผู้นำสำรวจดวงจันทร์ 🌙

ทำอะไร: บริษัทสำรวจอวกาศที่เน้นบริการบนดวงจันทร์ เป็นบริษัทเอกชนแรกของอเมริกาที่ลงจอดบนดวงจันทร์สำเร็จนับตั้งแต่ปี 1972

สถานะล่าสุด (Q3 2025 + Lanteris Acquisition):

| 💰 รายได้ Q3 2025 | $52.4 ล้าน |

|---|---|

| 🏢 ซื้อกิจการ | Lanteris Space Systems $800M กลายเป็น Next Generation Space Prime |

| 📋 Backlog รวม | $920 ล้าน (หลังรวม Lanteris ที่มี Backlog $685M) |

| 💵 เงินสด | $622 ล้าน |

| 🌍 ขอบเขตใหม่ | ขยายจาก Lunar เป็น LEO, MEO, GEO, Moon, Mars, Deep Space |

| 🎖️ สัญญาหลัก | NASA Artemis, Near Space Network, Golden Dome, SDA |

| 📈 รายได้รวม (Pro Forma) | เกิน $850 ล้าน (รวม Lanteris) |

ทำไมน่าสนใจ: CEO Steve Altemus ย้ำชัดว่า "นี่คือจุดเปลี่ยนจากบริษัทดวงจันทร์ เป็น Multi Domain Space Prime" Deutsche Bank เลือก LUNR เป็น Top Pick สำหรับเทรนด์กลับไปดวงจันทร์ และ NASA Artemis II กำหนดปล่อย เม.ย. 2026 (Yahoo Finance)

ความเสี่ยง: ยังขาดทุน / Dilution จากหุ้นที่ออกให้ Lanteris ($350M เป็นหุ้น) / เคยร่วง 97% จากจุดสูงสุด / การรวมกิจการ Lanteris อาจมีความท้าทาย / ภารกิจอวกาศมีความเสี่ยงสูง (LUNR รายงาน Q4 วันที่ 19 มี.ค. 2026 — รอติดตาม) (Seeking Alpha)

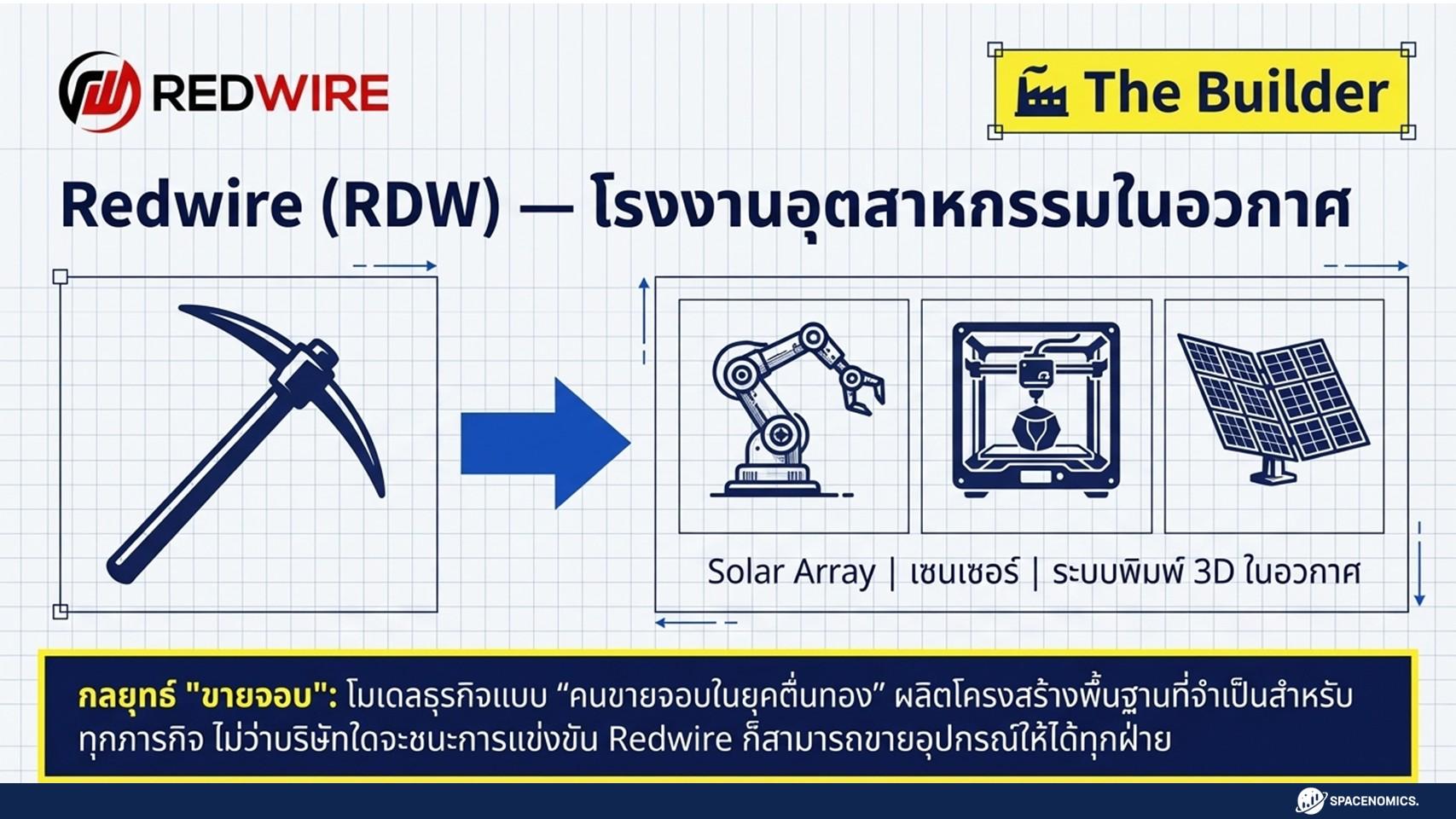

4️⃣ RDW (Redwire) — โรงงานผลิตในอวกาศ 🏭

ทำอะไร: ผลิตโครงสร้างพื้นฐานสำหรับอวกาศ ทั้ง Solar Array, Sensor, ระบบพิมพ์ 3D ในอวกาศ คิดซะว่าเป็น "คนขายจอบ" ในยุคตื่นทองอวกาศ ไม่ว่าใครจะชนะ Redwire ขายอุปกรณ์ให้ทุกฝ่าย

สถานะล่าสุด (FY2025):

| 💰 รายได้ปี 2025 | $335 ล้าน (แตะ Top End ของ Guidance) |

|---|---|

| 📋 Backlog | $411.2 ล้าน สูงสุดเป็นประวัติการณ์ (Book to Bill 1.52) |

| 🎖️ สัญญาใหม่ | DARPA Otter Phase 2 มูลค่า $44M |

| 🎯 Revenue Guidance 2026 | สูงสุดถึง $500 ล้าน |

| 🏢 ซื้อกิจการ | Edge Autonomy เพิ่มความสามารถด้าน Autonomous Systems |

| 🛠️ โครงสร้างใหม่ | ปรับเป็น Integrated Multi Domain Space and Defense Tech Company |

| ❗ ปัญหา Q4 | EAC Adjustments (ต้นทุนเกินงบ) กระทบผลประกอบการหนัก ขาดทุน $85.5M |

ทำไมน่าสนใจ: Backlog สูงสุดเป็นประวัติการณ์ + Book to Bill 1.52 หมายความว่าได้สัญญาใหม่เร็วกว่าที่ส่งมอบ CEO Cannito บอกว่า "เข้าปี 2026 ด้วย Momentum ที่แข็งแกร่ง" (BusinessWire)

ความเสี่ยง: Q4 2025 EPS ขาดทุน $0.58 แย่กว่าที่คาดมาก (คาด $0.16) / Program Charge เป็นปัญหาซ้ำ / Insider ขายหุ้นหนัก / นักวิเคราะห์บางส่วนลดอันดับ / หุ้นร่วงหนักหลังรายงาน Q4 (GuruFocus)

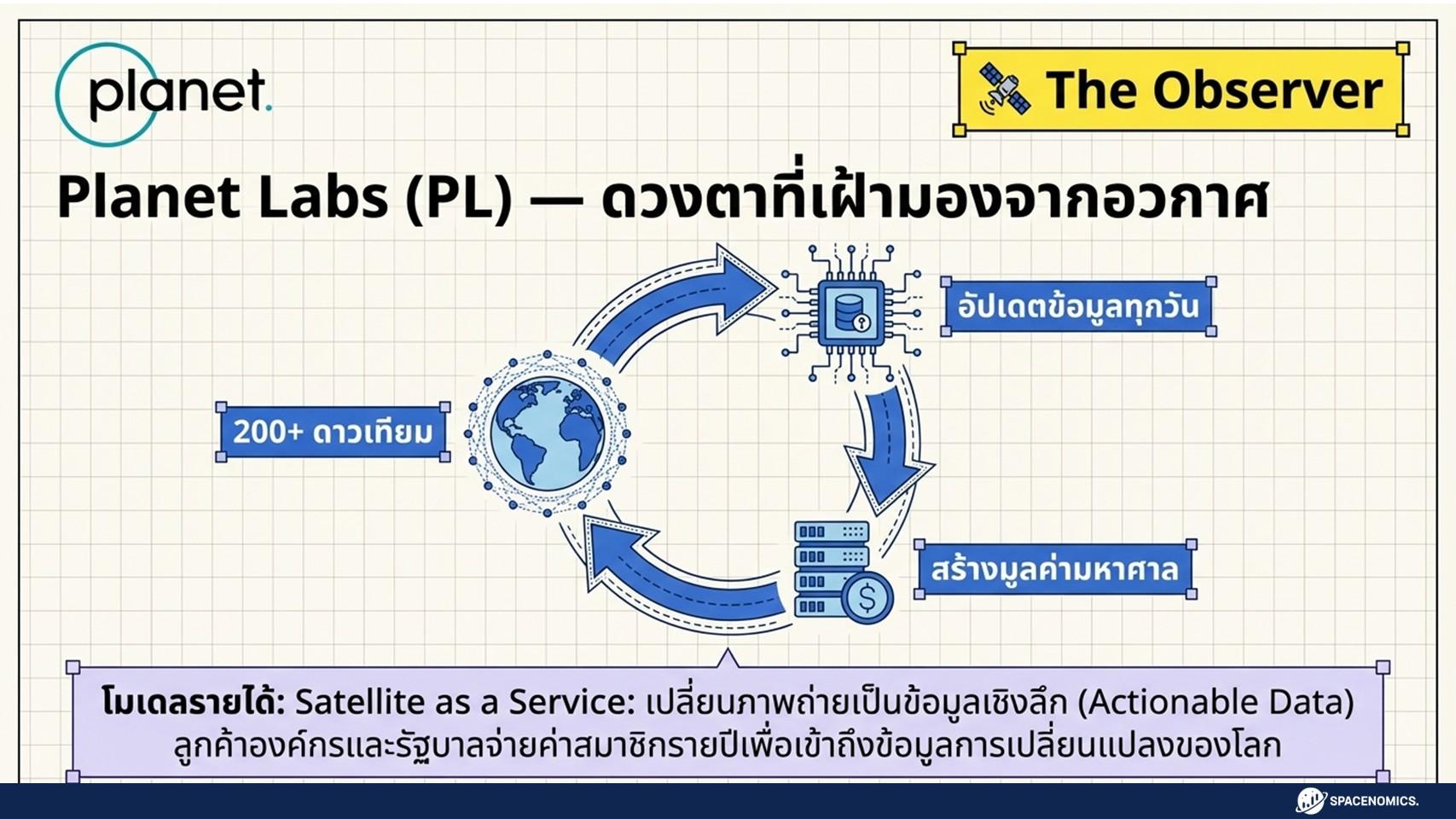

5️⃣ PL (Planet Labs) — ดวงตาจากอวกาศ 🛰️

ทำอะไร: ถ่ายภาพโลกทั้งใบทุกวัน ด้วยดาวเทียมกว่า 200 ดวง แล้วเปลี่ยนภาพเป็นข้อมูลที่มีมูลค่า โมเดล Satellite as a Service ลูกค้าจ่ายรายปีเพื่อเข้าถึงข้อมูล

สถานะล่าสุด (Q3 FY2026 สิ้นสุด ต.ค. 2025):

| 💰 รายได้ Q3 | $81.3 ล้าน (สูงสุดเป็นประวัติการณ์ โต 33% YoY) |

|---|---|

| 📋 Backlog | $734.5 ล้าน (โต 216% YoY) |

| 📊 RPOs | $672 ล้าน (โต 361% YoY) |

| 💵 เงินสด | $677 ล้าน (โต 180% YoY) |

| ✅ Free Cash Flow | เป็นบวก 3 ไตรมาสติดต่อกัน (ครั้งแรกในประวัติบริษัท) |

| 🎯 FY2026 Revenue Guidance | $297M ถึง $301M |

| 🛰️ ดาวเทียมใหม่ | ปล่อย Pelican (High Res) 2 ดวง + SuperDove 36 ดวง |

| 🤝 สัญญาเด่น | กองทัพสวีเดน (9 หลัก), Google Project Suncatcher, AXA ภัยพิบัติ |

ทำไมน่าสนใจ: ข้อมูลดาวเทียม + AI = โอกาสมหาศาลในยุค Big Data ราคาหุ้นพุ่งราว 250% ในรอบ 1 ปี กำลังพัฒนาดาวเทียมรุ่น Owl พร้อม Nvidia GPU สำหรับ AI Processing บนอวกาศ + ร่วมมือ Google สำหรับ In Orbit Computing (Via Satellite)

ความเสี่ยง: Revenue Guidance Q4 ชะลอลง ($76M ถึง $80M) จาก One Time Items ใน Q3 / ลูกค้าเอกชนยังโตช้า / Gross Margin ลดลงจากการลงทุนใน Satellite Services / แข่งกับ BlackSky และ Maxar (PL รายงาน Q4 วันที่ 19 มี.ค. 2026 — รอติดตาม) (SEC Filing)

📊 เปรียบเทียบ 5 หุ้นอวกาศ

- ASTS — อินเทอร์เน็ตดาวเทียมมือถือ สภาพคล่อง $3.9B รอปล่อยดาวเทียม + เริ่ม Commercial Service แต่ระวัง Dilution

- RKLB — จรวด + ดาวเทียมครบวงจร รายได้ $602M Backlog $1.85B รอ Neutron First Launch Q4 2026 แต่ FCF ยังติดลบ

- LUNR — สำรวจดวงจันทร์ Pro Forma รายได้ $850M+ รอ Artemis II เม.ย. 2026 แต่ระวัง Lanteris Integration Risk

- RDW — โครงสร้างพื้นฐานอวกาศ Backlog $411M Revenue Guidance สูงสุด $500M แต่ Program Charge ซ้ำ + EPS Miss หนัก

- PL — ข้อมูลดาวเทียม + AI Backlog $734M โต 216% FCF เป็นบวก รอ Owl Satellites + Google Suncatcher แต่ Margin ลดลง

แล้วทั้ง 5 ตัวนี้เกี่ยวอะไรกับ A-JEDI?

กองทุน A-JEDI ลงทุนผ่าน VanEck Space Innovators UCITS ETF (Ticker: JEDI) ซึ่งถือหุ้นบริษัทอวกาศชั้นนำ 25 ตัวทั่วโลก

หุ้น 3 ใน 5 ตัวที่พูดถึงในบทความนี้ อยู่ใน Top 3 Holdings ของ JEDI ETF:

| อันดับ | บริษัท | สัดส่วนในกอง |

|---|---|---|

| 1 | Planet Labs (PL) | 8.13% |

| 2 | Rocket Lab (RKLB) | 7.61% |

| 3 | AST SpaceMobile (ASTS) | 6.35% |

(ที่มา: VanEck JEDI ETF Factsheet ณ 28 ก.พ. 2026)

ผลตอบแทนของ JEDI ETF ในรอบ 1 ปี อยู่ที่ +125.51% สะท้อนว่าธีมอวกาศอยู่ในช่วงขาขึ้นที่แข็งแกร่ง แต่ก็มาพร้อมกับ P/E Ratio 35.19 ที่บอกว่าตลาดตั้งความคาดหวังไว้สูง

สำหรับนักลงทุนที่สนใจธีมอวกาศแต่ไม่อยากเลือกหุ้นรายตัว (ซึ่งแต่ละตัวเสี่ยงสูงอย่างที่เห็น) การลงทุนผ่านกองทุนธีมอวกาศอย่าง A-JEDI ช่วยกระจายความเสี่ยงไปยัง 25 บริษัททั่วโลก ครอบคลุมทั้ง Value Chain ตั้งแต่จรวด ดาวเทียม ข้อมูล ไปจนถึง Defense

แหล่งข้อมูล:

- Novaspace Space Economy Report 2025

- Space Foundation — The Space Report 2025 Q2

- VanEck JEDI ETF Factsheet, February 2026

- AST SpaceMobile Q4 2025 Business Update

- AST SpaceMobile Q4 2025 Earnings — Investing.com

- Rocket Lab FY2025 Results — 24/7 Wall St.

- RKLB vs LUNR Showdown — Yahoo Finance

- Intuitive Machines Lanteris Acquisition — SEC Filing

- LUNR Outlook — Seeking Alpha

- Redwire FY2025 Results — BusinessWire

- Planet Labs Q3 FY2026 Results — SEC Filing

- Via Satellite — 10 Hottest Companies in Satellite for 2026

- AltIndex — Space Stocks Are Taking Off

- The Motley Fool — Space Stocks

Disclaimer: เนื้อหานี้จัดทำเพื่อให้ข้อมูลเท่านั้น ไม่ถือเป็นคำแนะนำในการลงทุน ผลการดำเนินงานในอดีตไม่ได้รับประกันผลตอบแทนในอนาคต การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลและพิจารณาความเสี่ยงก่อนตัดสินใจลงทุน